31 de enero de 2019 - Tiempo de lectura 3 min

Modelo 347: Qué es y quién está obligado a presentarlo

Todo sobre el modelo para informar a Hacienda de las operaciones con terceros.

Del 1 de enero al 28 de febrero es el plazo marcado por la Agencia Tributaria para presentar uno de los modelos anuales que más dudas generan, el 347, esto es, por el que se informa a Hacienda de las operaciones con terceros que ha realizado el contribuyente. Resolvemos todas tus dudas.

Como cada año en estas fechas, los autónomos y profesionales repasan todas las fechas clave del calendario fiscal. Presentar las declaraciones trimestrales, las anuales y el resto de documentos propios de este tipo de trabajadores es una tarea a la que están habituados.

Sin embargo, durante las últimas semanas ha habido cierta incertidumbre sobre el plazo de presentación de la declaración anual de operaciones con terceras personas correspondiente al ejercicio 2018, o lo que es lo mismo, el modelo 347.

El plazo de presentación ha sido el motivo de tanta duda. Inicialmente las autoridades quisieron adelantarlo, de forma que el límite pasaría a enero en vez de febrero tal y como marcaba la Agencia Tributaria. No obstante, la Federación Española de Técnicos Tributarios y Asesores Fiscales (FETTAF) ha anunciado que, finalmente, el plazo de presentación del modelo 347 se mantiene en febrero.

Es decir, si eres autónomo tendrás que presentar este documento antes del 28 de febrero de 2019. A continuación te contamos todo lo que necesitas saber.

Qué es el modelo 347 y quién debe presentarlo

El modelo 347 es la declaración anual de operaciones con terceras personas. Es puramente informativo, de forma que no implica la devolución del pago. El fin de presentar este documento es informar sobre cualquier tipo de operación que, como autónomo, hayas realizado con proveedores o clientes. Sin embargo, solo tendrás que presentarlo siempre y cuando dichas operaciones superen los 3.005,06 euros en total, independientemente del importe individual de cada factura. Estarán exentos de presentarlo:

Quienes no hayan realizado operaciones que superen los 3.005,06euros durante el año.

Las personas físicas o jurídicas que realicen actividad comercial en España y carezcan de sede, establecimiento permanente o domicilio fiscal en nuestro país. También están exentas las entidades en régimen de atribución de rentas constituidas en el extranjero que no tengan presencia en territorio nacional.

Los autónomos y profesionales cuyos clientes sean intracomunitarios.

Las personas o compañías que en el IRPF tributen por módulos y, en el IVA, por alguno de estos regímenes: simplificado, de agricultura, ganadería y pesca o recargo de equivalencia (excepto las operaciones excluidas de la aplicación de estos regímenes u operaciones por las que emitan factura).

Los autónomos y profesionales que deban informar sobre las operaciones incluidas en los libros registro de IVA o IGIC, incluidas en el modelo 340.

Cómo debes presentar el modelo 347

Los autónomos tendrán que presentar el modelo 347 telemáticamente en la Sede Electrónica de Hacienda, con la firma electrónica, el certificado digital o la Cl@ve PIN.

Tendrás que rellenar el formulario desglosando los datos por trimestres, excepto aquella referente a:

· las cantidades que se hayan percibido en metálico (en cuyo caso la información se dará en términos anuales)

· las cantidades declaradas por aquellos sujetos pasivos que ejecuten operaciones sobre las que se aplique el régimen especial del criterio de caja de la Ley 37/1992 del IVA; y aquellas sobre las que se aplique la Ley 49/1960 de la propiedad horizontal

· las cantidades que declaren los sujetos pasivos a quienes se destinen las operaciones incluidas en el régimen especial del criterio de caja

Pasos para presentar el modelo 347

A continuación te explicamos los pasos que tienes que seguir para presentar esta declaración telemáticamente:

1. Elige el tipo de acceso, que puede ser con certificado o DNI electrónico o usando la Cl@ve PIN.

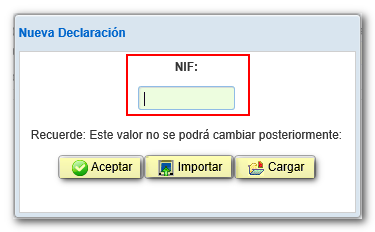

2. Selecciona la forma de acceder al formulario. Para ello, tienes que elegir si vas a realizar una nueva declaración, si vas a importar un fichero con formato BOE o si vas a cargar un fichero con formato “.ses”.

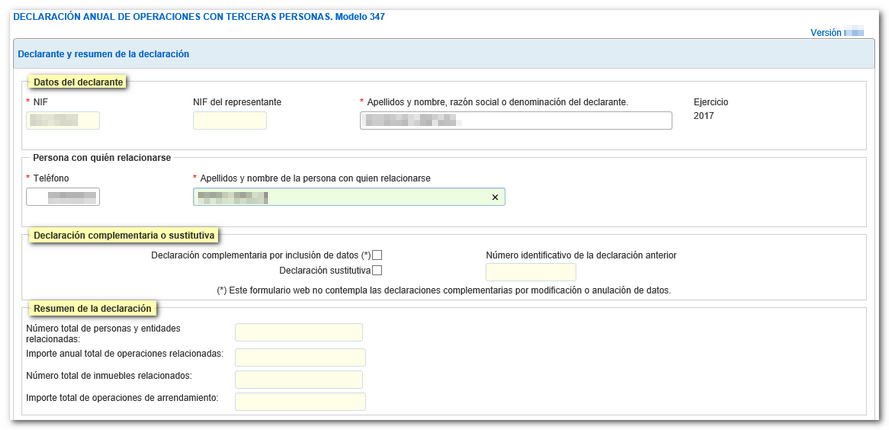

3. Rellena los campos obligatorios, que son aquellos marcados con un asterisco.

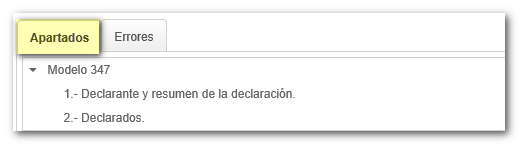

4. Accede a los documentos declarados, a través de la pestaña “Apartados”

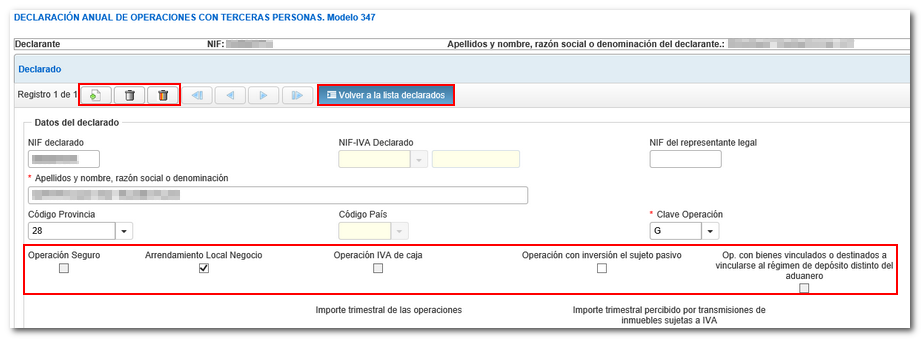

5. Date de alta como “declarado”, pulsando sobre el icono de “Nuevo registro”

6. Completa tus datos dentro del apartado de “declarados”

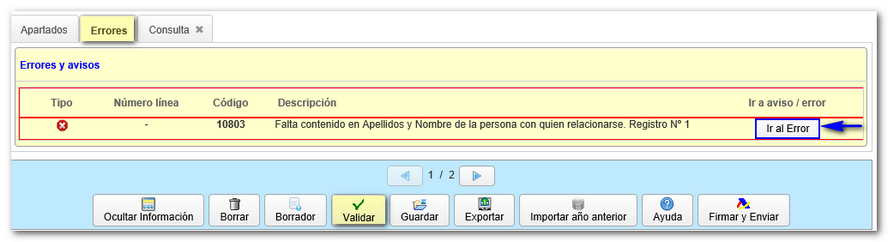

7. Valida la declaración y comprueba los errores, que se detectan automáticamente. No obstante, puedes visualizar el borrador previamente a la validación.

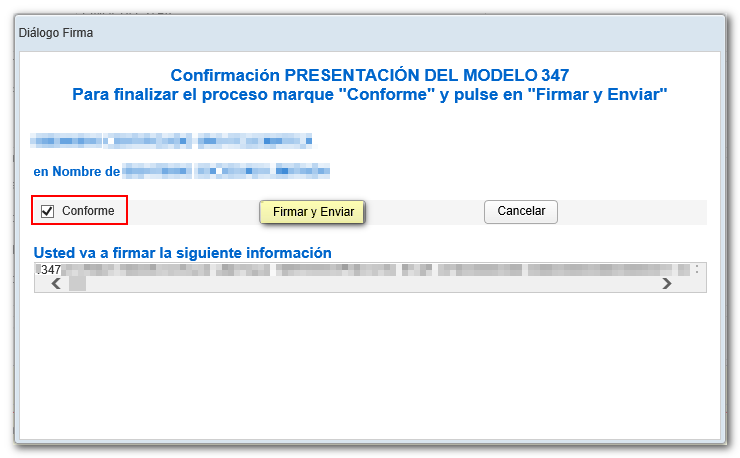

8. Firma y envía la declaración, una vez ésta ha sido validada y guardada. Si el sistema detecta algún fallo te informará antes de completar el envío. Finalmente, marca la casilla con la que muestras tu conformidad y procede al envío.

El objetivo de que los autónomos y profesionales presenten este tipo de documentos mediante la Sede Electrónica de Hacienda no es otro que agilizar la gestión. Por ello es necesario que los trabajadores por cuenta propia estén familiarizados con el entorno digital y dispongan de los documentos electrónicos necesarios.